داشبورد مديريتي چيست ؟

داشبورد مديريتي يکي از ابزارهاي مهم مديريتي است که ميتواند در تسريع فرآيند تصميمگيري مديران ارشد کمک به سزايي کند. داشبورد مديريتي تمام آنچه نياز داريد را در يک چشم به هم زدن نمايش ميدهد. اين ابزار مهم متشکل از مجموعهاي از نمودارها است که بر اساس شاخصهاي کليدي عملکرد (KPI)ترسيم شده است. مديران ارشد سازمانها با يک نگاه اجمالي به اين داشبوردها ميتوانند عملکرد سازمان و بخشهاي مختلف را ارزيابي کنند و موقعيت سازمان نسبت به مسير هدف را تشخيص دهند.

مديران سازمانها نياز دارند که ضمن حفظ کنترل عمليات روزانه سازمان، از آنچه که در کسب وکارشان اتفاق ميافتد، آگاه باشند. همانطور که ميدانيد مديران ارشد سازمانها در اکثر مواقع از لحاظ زماني در مضيقه هستند، به طوري که نميتوانند همه دادهها و اطلاعات را مورد بررسي قرار دهند. لذا داشبورد مديريت به گونهاي سازماندهي ميشود که مديران ميتوانند اطلاعات را تا حد امکان به وضوح مشاهده کنند. اين کار به آنها امکان مي دهد که با داشتن اطلاعات موثق براي تصميمات استراتژيک آماده شوند. در واقع يک داشبورد مديريتي تصويري فوري از وضعيت فعلي سازمان به مديران نشان ميدهد و مجموعهاي از نمودارهايي است که مهمترين اطلاعاتي را که يک مدير و تيم آن براي تصميمگيري بايد بدانند، خلاصه ميکند. به عبارت ديگر داشبورد مديريتي يک نمايش بصري با درک آسان است که شاخصهاي کليدي عملکرد سازمان را نشان ميدهد.

.png)

دلايل استفاده از داشبورد مديريتي پايا

مديران ارشد سازمان مي توانند به سادگي در يک محيط زيبا و غير پيچيده بر شاخصهاي عملکردي سازمان بخش و يا واحد خود نظارت کامل و به روز داشته باشند. با توجه به اين مهم که مديران گاهي اوقات از محل سازمان خود دور هستند اين ابزار کارآمد بشدت موثر و پرفايده خواهد بود. داشبورد پايا به دليل نوع طراحي قابليت اجرا بر روي هرگونه Device را داراست به گونه اي که بر روي رايانه هاي متفاوت با سيستم عامل هاي مدرن روز يا تبلت هاي همراه و يا تلفن هاي همراه هوشمند با سيستم عامل هاي مختلف قابليت اجرا را دارد. اندازه صفحه ي نمايش تاثيري در اطلاع رساني داشبورد ندارد و در تمامي ابعاد صفحه قابل رويت مي باشد.

مزاياي بهره وري از داشبورد مديريتي پايا

1. تعريف شاخص هاي کليدي عملکرد سازمان (KPI)

2. نظارت بر عملکرد سازمان و واحدها

3. کمک به تصميم گيري سريعتر و بهتر

4. نمايش وضعيت کل سازمان در يک نگاه

5. دسترسي سريع به اطلاعات از مجموعه چند منبع

مشخصات فني داشبورد تحت وب پايا

Angular : زبان برنامه نويسي در بستر وب

Croos Platform : نوع محيط طراحي اجرايي

Google Chrome : محيط اجرايي مرورگري و کاربري

SQL Server 2008 R2 : پايگاه داده و بانک اطلاعاتي واسط

Online : نوع برقراري ارتباط با داده هاي سيستم هاي پايا لحظه اي

Service Base : تکنيک و متدولژي طراحي سرويس گرا

Stimull Soft : ابزار طراحي نمودارهاي داشبورد

Unlimited : تعداد کاربري دورن و برون سازمان نامحدود

Response : مدل طراحي - واکنش گرا

قابل اجرا بر محيط شبکه هاي محلي اينترانتي و از راه دور در بستر وب

IE , Opera, Chrome, Saffari, Firefox قابل اجرا در مرورگرهاي استاندارد:

مانند مشاهد نسخه نمايشي: 193.148.65.189:2082

قابل اجرا بر روي دستگاههاي تلفن همراه هوشمند ,تبلت, رايانه هاي شخصي، لپ تاپ

توضيح گزارشات مديريتي داشبورد تحت وب پايا

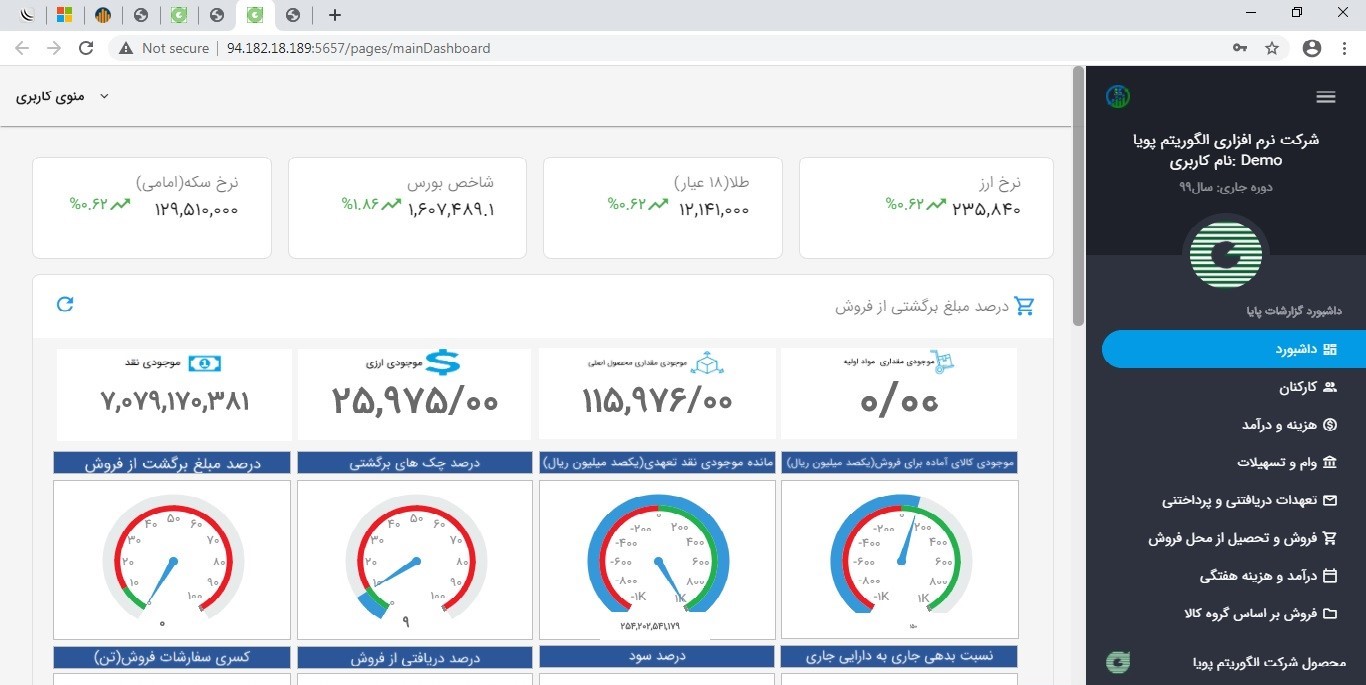

در بالاي صفحه اصلي که پنجره اعلام وضعيت بازار ناميده مي شود اطلاعات ارزشمندي بطور جداگانه شامل نرخ ارز، طلا، شاخص بورس، نرخ سکه منطبق با سايت مرجع که از طريق Web Service متصل شده است را مي توان مشاهده نمود. اين ارتباط با ساير سايتهاي خبري همچون سامانه ثنا, سامانه هاي بورسي معتبر کشور و يا پورتالهايي که منبع لحظه اي اطلاع رساني و يا ارزش گذاري را دارا باشند امکان پذير بوده و قابليت اتصال لحظه اي توسط کارگروه فني خريدار داشبورد پايا تعبيه شده و امکان برقراري ارتباط موثر با ساير منابع خبري اينترنتي درصورت تمايل کارفرما مهياست .

1-گزارش موجودي نقد:

گزارش بصورت عددي اطلاع رساني مي نمايد. عدد نمايان شده متشکل از جمع جبري موجودي صندوقهاي ريالي، تنخواه گردان هاي ريالي و موجودي لحظه اي بانک هاي ريالي تعريف شده و فعال در سيستم نقد و بانک پايا اقتباس و محاسبه نموده و به عنوان يک عدد ارزشمند و قابل برنامه ريزي نمايش داده مي شود . عدد فوق ميزان وجه نقد موجود در سازمان است.

2-موجودي ارزي:

نمايه ي عددي فوق محاسبات مانده ي لحظه اي صندوق ها, تنخواه گردان ها و بانک هاي ارزي موجود در سيستم نقد و بانک پايا را انجام داده و به عنوان مانده موجودي ارزي نمايش مي دهد .

3-موجودي مقداري محصول اصلي :

به کالاهاي اختصاص يافته که در تعريف نوع انبار آنها (مباني تعريف انبارها) گزينه محصول انتخاب شده باشد محصول اصلي مي ناميم. در خصوص کالاهاي همگن که واحد اندازه گيري آنها يکسان مي باشد و در گروه بندي کالاهاي انبار قابل شناسايي نيز هستند جمع جبري موجودي مقداري مفهوم و معنا پيدا مي کند. عدد نهايي تعدادي بوده و نمايان گر تجميع محصولات موجود مي باشد.

4-موجودي مقداري مواد اوليه :

به کالاهاي اختصاص يافته که در تعريف نوع انبار آنها (مباني تعريف انبارها) گزينه مواد اوليه انتخاب شده باشد را ماده اوليه مي ناميم. اين گزارش جمع جبري تعدادي مواد را نمايان مي سازد. با توجه به تنوع مواد اوليه در کارخانجات توليدي وصنعتي شايان ذکر است که تشخيص گروهي کالاهاي از نوع ماده اوليه بصورت دلخواه وتوسط کارشناسان پشتيباني قابل اکتساب و انتخاب مي باشد.

5-درصد مبلغي برگشت از فروش :

اين گزارش ميزان خالص برگشت از فروش را به نسبت ميزان خالص فروش در طي دوره محاسبه مي کند و بر اساس درصد نمايش مي دهد. مقصود از خالص فروش در صورتحساب ها نتيجه ريالي نهايي پس از کسر تخفيفات و اعمال اضافات غير تکليفي مي باشد. نمايه ي عقربه اي از صفر تا 100 طراحي شده که نمايانگر درصد محاسباتي است .

فرمول ذيل نحوه محاسبه درصد مي باشد : درصد برگشت از فروش=ميزان خالص فروش/100 * خالص برگشت از فروش

6-درصد اسناد برگشتي :

درصد اسناد برگشتي به مفهوم نسبت اسناد واخواستي به کل اسناد دريافتني درجريان وصول مي باشد. بديهي است که اسناد ابتداي دوره با ماهيت آتي که از سال قبل منتقل شده اند در محاسبات فوق لحاظ نمي شوند. اين نمايه ي درصدي در يک نگاه نسبت درصدي وجوه برگشتي را نسبت به کل دريافتها مي سنجد و مدير را از وضعيت کلي وصول مطالبات اسنادي آگاه مي سازد. بنابراين تعهدات اسنادي دريافتني (چکهاي دريافت شده با وضعيت وصول و آتي درطي دوره) را با ميزان اسناد برگشتي موجود در لحظه را مقايسه مي نمايد و بر اساس درصد نمايان مي سازد .

فرمول ذيل نحوه ي محاسبه درصد چک هاي برگشتي است : درصد برگشتي = ارزش کل اسناد دريافتني/100* جمع ميزان اسناد برگشتي

7-مانده موجودي نقد تعهدي:

مقصود از موجودي نقد تعهدي عبارتست از جمع جبري مانده وجوه نقد به انضمام و احتساب اسناد تعهدي دريافتني (اعم از چک بانکي و ...) که هنوز درجريان وصول مي باشد. اين گزارش به يک نگاه ميزان توان مالي تعهدي شرکت را تا پايان دوره نمايش مي دهد.

8-موجودي کالاي آماده براي فروش :

کالاي آماده فروش به کالاهايي اطلاق مي شود که داراي موجودي انبار بوده و در فهرست مصوبات فروش نرم افزار فروش پايا داراي قيمت فروش باشند در نتيجه از حاصلضرب تعدادي محصولات در آخرين نرخ فعال فروش آنها ارزش موجودي کالاهاي آماده فروش بدست مي آيد. معنا و مفهوم اين اطلاعات ارزش کل موجودي قابل فروش در کف انبار/ انبارهاي شرکت مي باشد .

توضيح اينکه به علت محدوديت درفضاي نمايش عدد منتخب نمايان گر بر حسب يکصدميليون ريال است .

9-کسري سفارشات فروش:

مقصود از کسري سفارشات تفريق سفارشات ارسال شده مشتريان نسبت به کل سفارشات ثبت شده مشتريان مي باشد. قطعا اصلاح سفارشات فروش در محاسبات لحاظ خواهد شد. اين نمودار به يک نگاه ميزان تعهد محصول قابل ارائه را نسبت به کل مشتريان بيان نموده و به تصوير مي کشد.

واحد اندازه گيري محصولات بصورت پيش فرض به تن نمايان مي شود ولي درصورت نياز توسط کارگروه پشتيباني شرکت الگوريتم پويا قابل تغيير به ساير واحدهاي اندازه گيري مي باشد .

10-درصد دريافتي از فروش:

يکي از وظايف مهم و نگرانيهاي اختصاصي مديران فروش و بازرگاني در شرکت هاي توليدي و بازرگاني همواره سنجيدن نسبت فروش محصول به وصول مطالبه از محل فروش مي باشد. همواره اين نوع گزارش در مجموعه نرم افزاري پايا بصورت تفکيک شده قابل دسترس هست. تجميع اين مهم نگاه مديريتي را هوشمندتر مي سازد . بنابراين در نمودار عقربه ي نشانگر درصد وصول مطالبه از محل فروش مي باشد .

نحوه محاسبه نماگر درصدي فوق به شرح ذيل است : 100 * خالص کل فروش / (جمع مانده اول دوره مشتريان - دريافتي از محل فروش)

11-درصد سود :

محاسبه سود ويژه همواره وظيفه مديران مالي و جزجدايي ناپذير صورت هاي مالي هر بنگاه اقتصادي مي باشد . گزارش سود وزيان در سيستم حسابداري مالي پايا نيز با همين رويکرد طراحي شده است . به کمک اين نمايه داشبوردي , با يک نگاه درصد سود ويژه (خالص) بسته به نوع طراحي سرفصلهاي حساب موقت در سيستم حسابداري مالي پايا نمايان مي شود. توضيح اينکه اختصاص سرفصل هاي دخيل در محاسبه سود توسط کارشناسان پشتيباني قابل تغيير مي باشد.

محاسبات سود ويژه ي شرکت بسته به نوع چيدمان کدينگ حسابداري سرفصلهاي موقت اعم از هزينه ها _ درآمدها _ بهاي تمام شده و ... قابل اختصاص مي باشد. رنگ هاي اين نمايه ها پس از کارشناسي و تحليل روانشناسي رنگ انتخاب شده است. لذا لازم به توضيح است که چنانچه عقربه در نمايه محيط سبزرنگ را نمايش دهد به معناي سود و محوطه قرمز رنگ به منزله زيان تلقي خواهد شد .

12-نسبت بدهي جاري :

به دارايي جاري يکي از نسبت هاي مالي جذاب در حسابداري نسبت فوق است . اين نسبت دوطرفه نيز محاسبه و استخراج مي شود. اما همواره نسبت بدهي به دارايي از اهميت ويژه اي برخوردار است که هدف نمودار فوق نيز مي باشد.سرفصل هايي در حسابداري که ماهيت دارايي اعم از ثابت، جاري و ساير و درطرف مقابل سرفصل هاي مالي که ماهيت بدهي دارند اعم از بدهي هاي جاري و بلند مدت و ساير شناسايي شده و نسبت گيري مي شوند و حاصل تقسيم بدهي به دارايي نتيجه را رقم خواهد زد. در حقيقت در يک نگاه ميزان تعهدات سازمان به داشته هاي آن سنجيده و امتيازدهي مي شود. اين وزن کشي براي مدير ارشد سازمان بسيار حياتي و ارزشمند خواهد بود.

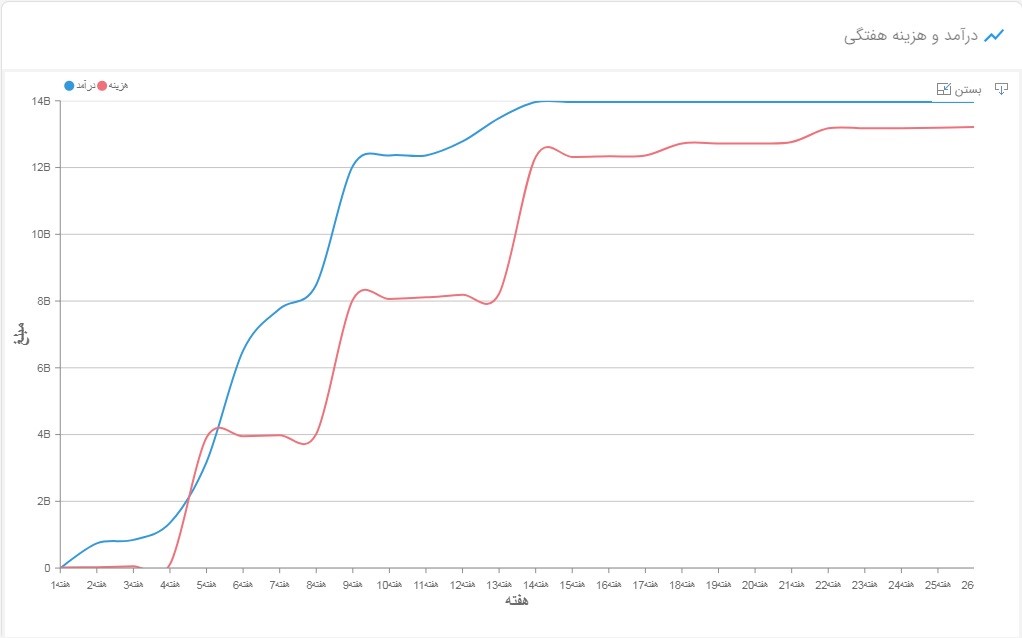

13- درآمد و هزينه هفتگي :

در يک بنگاه اقتصادي مدرن مهمترين عامل بقا وضعيت تناسب و رابطه مستقيم درآمد و هزينه است لذا بر آن شديم که اين مهم را بصورت نمودار به تصوير بکشيم. نمودار فوق وضعيت درآمدها را به رنگ آبي و هزينه را به رنگ سبز و بصورت هفتگي ترسيم مي نمايد. سال جاري را به 52 هفته تقسيم نموده و 26 هفته ي اخير را نمايش مي دهد. لازم به توضيح است که محور عمودي نمايان گر مبلغ درآمد به ميليون ريال مي باشد و محور خط افقي نشانگر هفته هاي سپري شده در سال است .

راهنماي نمودار حاکي از آن است که رنگ آبي را به نشانه درآمد و رنگ سبز را به نشانه هزينه نگاشت مي شود. در جدول سمت چپ تصوير سال هاي مالي قبلي قابل رويت مي باشد .

ياد آور مي شود که مرجع اين اطلاعات سرفصل هاي سيستم حسابداري مالي بوده و در صورت سليقه ي خاص هر مدير مالي قابل تغيير و توسعه خواهد بود. نام متني اين گزارش در داشبورد به دليل اهميت ويژه ي آن (WeeklyIncomAndCostSp) ناميده شده است که در صورت نياز توسط کارشناسان واحد پشتيباني قابليت سفارشي سازي را خواهد داشت.

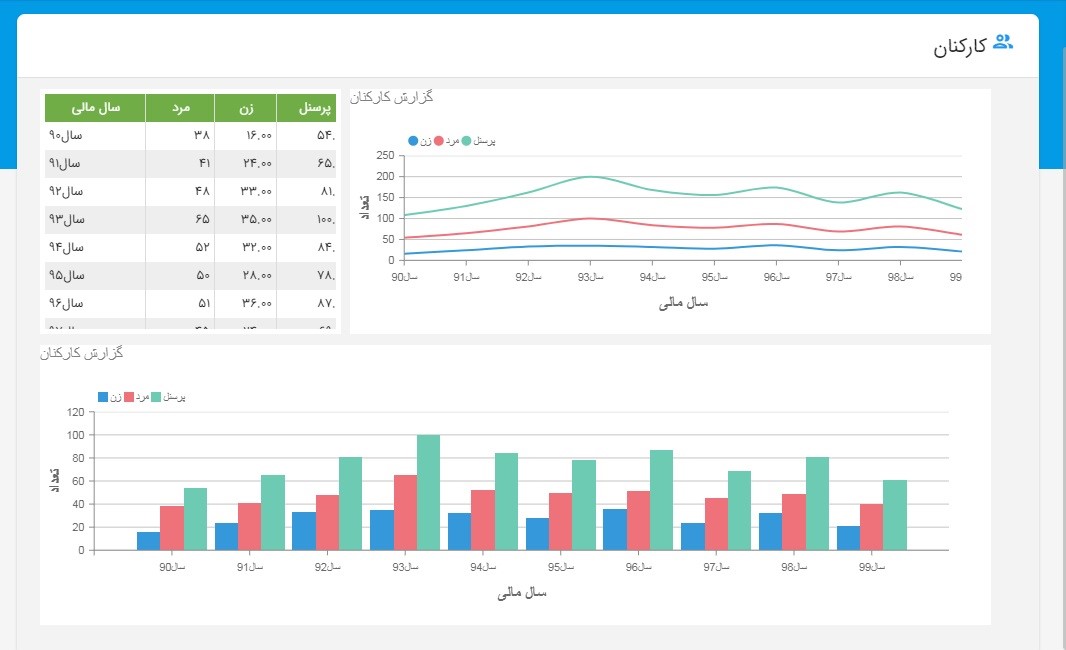

14- گزارش کارکنان:

در اين نمودار به يک نگاه وضعيت کليه پرسنل مشغول به کار بر اساس نوع جنسيت (زن/مرد) در که سيستم حقوق و دستمزد پايا داراي حکم کارگزيني و محاسبات حقوقي و وضعيت مشغول بکار هستند ترسيم مي شود. در نمودار سال جاري مدنظر بوده و در پايين تصوير وضعيت نمودار به حالت ميله اي نمايش داده مي شود که قدرت مقايسه را براي ساليان متوالي و متفاوت را مهيا مي سازد .

15-هزينه و درآمد :

با مروري به گزارش شماره 11 درميابيم که جزئيات اطلاعات سود که ناشي از جذب هزينه ها و ثبت درآمدهاي عملياتي يک سازمان است نشات مي گيرد . حال هدف اين نمودار رسم جزئيات بيشتر هزينه ها ودرآمدهاست. پيداست که نقاطي که نمودارها با يکديگر تلاقي دارند نشانگر نقطه سربه سر شرکت در آن مقطع زماني است. بدليل حساسيت ويژه اين گزارش براي مديران ارشد آنرا (IncomAndCostSp) نامگذاري نموديم. مرجع اطلاعاتي اين نمودار نيز پارامتريک مي باشد .

16-وام و تسهيلات :

فارغ از تعهدات پرداختني ثبت شده در اسناد پرداختني سيستم نقد و بانک و خزانه داري پايا تعهد پرداخت اقساط بانکي در ازاي تسهيلات کوتاه يا بلند مدت اتخاذ شده مبحث مهمي است که مديران بايد به آن توجه لازم را داشته باشند. نمودار فوق وضعيت اصل وام و مانده ي تعهد باقيمانده را به رسم تصوير نمايان مي سازد و در يک تصوير وضعيت کليه ي تعهدات بانکي تسهيلاتي سازمان ترسيم مي گردد. لازم به ذکر است برگه هاي پرداخت نقدو بانک که از کانال ابزار به عنوان قسط پرداختي تسهيلات ايجاد شده اند مبناي کسور اقساط مي باشد و اقساط پرداختي در مانده ي تسهيلات محاسبه شده و در نتيجه نمودار تسهيلات واقساط محاسبه و نمايش داده مي شود .

17-تعهدات دريافتني و پرداختني :

تمامي مديران مالي هوشمند که از نرم افزار نقدوبانک و خزانه داري پايا بهره و خدمت مي جويند با گزارش فوق کاملا آشنا هستند. نمودار فوق بر مبناي پارامترهاي همين گزارش طراحي شده است که به مدير ارشد بازگو مي کند که وضعيت اسناد در راه (چک هاي درجريان وصول) و درمقابل وضعيت تعهدات پرداختني تا پايان دوره به چه سرنوشت و تقديري است. در حقيقت با دقت به نمودار فوق وضعيت اسنادي و نقدينگي آتي شرکت قابل پيش بيني خواهد بود. فارغ از اين مهم که احتمال برگشت (پاس نشدن چکهاي دريافتني) دربازار پرتلاطم کسب و کار داخلي همواره وجود دارد اطلاعات نمودار بر اساس تمامي تعهدات دريافتني و پرداختني از نوع آتي و جاري و معوق براي پرداخت ها و دريافت ها در تمامي دوره هاي مالي درج شده نيز انجام مي شود. اسناد ابتداي دوره دريافت شده از سنوات قبلي (سال مالي گذشته) نيز در محاسبات منظور خواهد شد. تطبيق اين نمودار با اطلاعات گزارش سيستم نقدوبانک پايا الزامي و اجتناب ناپذير است .

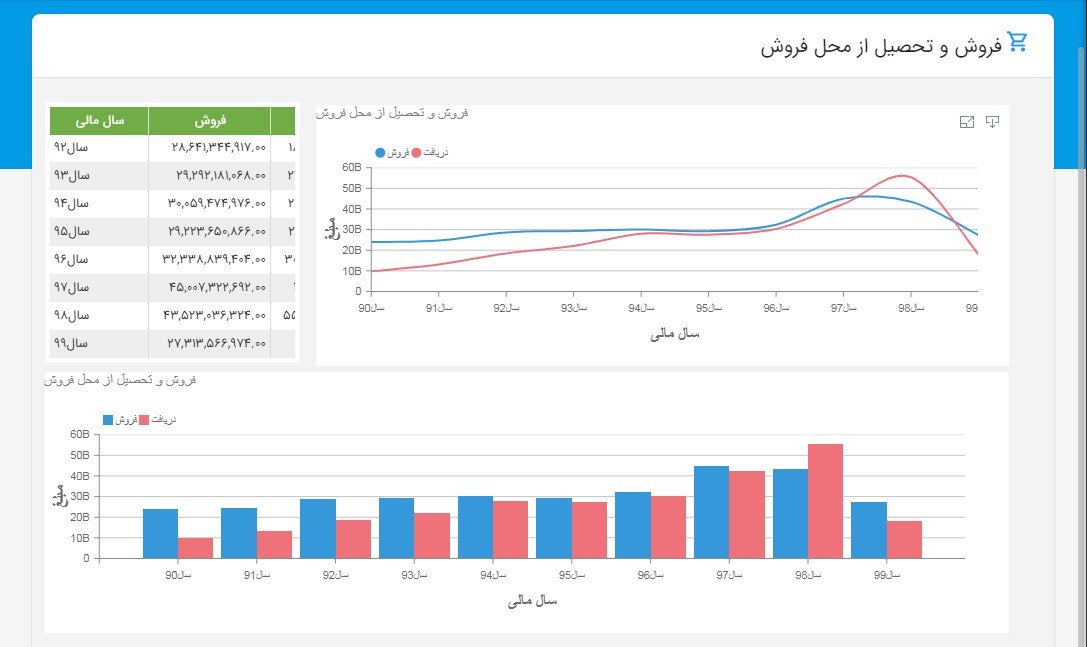

18-فروش و تحصيل از محل فروش :

با عنايت به گزارش شماره 10 اطلاعات نمودار فوق شکل گيري و نمايان مي شود. اطلاعات ابتداي دوره تلخيص مي شود. تا گزارش فوق در طي دوره مالي و تا پايان آن به گونه اي واقعي ايفاي نقش کند.

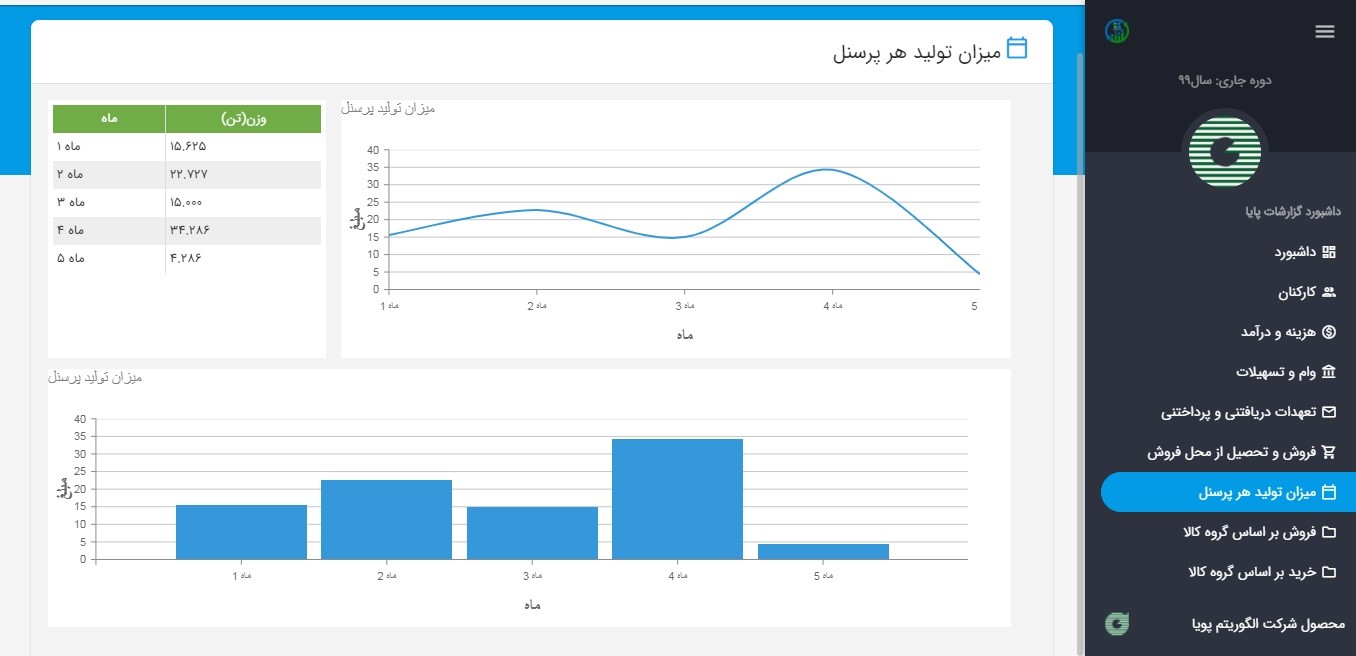

19-ميزان توليد هر پرسنل :

نمودار فوق براي کارخانجات و شرکت هاي توليدي کاربردي است. مراکز جذب هزينه در سيستمهاي پايا در سطح حساب تفصيلي شناسايي شده و در حکم کارگزيني افراد در سيستم حقوق انتخاب مي شود. در نتيجه پرسنل واحدهاي توليدي در يک سازمان قابل شناسايي توسط سيستم خواهند بود. تعداد رسيدهاي انبار ثبت شده در انبار محصول از لحاظ تعدادي نشانگر ميزان کل محصول توليد شده است که از حاصل تقسيم آن به تعداد پرسنل مشغول به کار اطلاعات فوق محاسبه و استخراج مي شود.

فرمول ذيل تشريح نحوه ي محاسبه ي نمودار مقايسه اي فوق است : (سرانه) توليد متوسط هر پرسنل = تعداد پرسنل واحدهاي توليدي / تعداد کل محصول توليدي

20-فروش بر اساس گروه کالا

سيستم فروش پايا مستقل از نرم افزار انبار قابليت گروه بندي کالاها را داراست . ملاک اين شاخص ها سليقه ي طراح در زمان راه اندازي و پياده سازي و استقرار نرم افزار مي باشد. نمودار فوق بصورت پيش فرض گروه اول را به عنوان گروه اصلي مدنظر قرارداده و ساير گروهها در ستون ساير نمايان مي سازد. ولي درصورت نياز توسط کارشناسان پشتييباني قابل تغيير خواهد بود. اين نمودار ميزان فروش را منطبق با گروه هاي انتخابي فروش در مقاطع مختلف زماني محاسبه و ترسيم مي نمايد.

21-خريد بر اساس گروه کالا

خريد کالاهاي مورد نياز اعم از مواد اوليه و ملزومات مصرفي , قطعات و ساير انبارهاي موجود از طريق رسيد انبار قطعي شناسايي مي شود. نمودار فوق از سيستم انبار الهام گرفته و مرجع آن برگه رسيد انبار مقداري و ريالي است. در شرکت هاي بازرگاني که صرفا خريد و فروش کالا صورت مي پذيرد اين نمودار به نوعي نقطه ي مقابل نمودار شماره 20 مي باشد . اما مفهوم آن در شرکت هاي توليدي متفاوت است .

نظری ثبت نشده است.