رشته حسابداری خود به دستههای مختلفی تقسیم میشود و زیرمجموعههای تخصصی متفاوتی دارد،یکی از زیر مجموعههای مهم رشته حسابداری، حسابداری بازرگانی است.

حسابداری بازرگانی به بررسی و رسیدگی به امور مالی شرکتهای بازرگانی میپردازد. این نوع حسابداری به تجارت و تبادل کالا و خدمات میان شرکتها، مصرفکنندگان و سایر افراد مرتبط با یک واحد تجاری میپردازد. در واقع، حسابداری بازرگانی به تولید و فروش محصولات یا خدمات، استفاده از منابع و مواد مورد نیاز برای تولید، و هزینههای مربوط به تجارت و بازرگانی میپردازد.

حسابداری بازرگانی به عنوان حرفهای نیز شناخته میشود که ممکن است در برگزاری آزمونها و گواهینامههای مخصوص به این زمینه نیز دیده شود. افراد متخصص در این حوزه معمولاً در تجارت بینالمللی، بورس، صنایع تولیدی، حمل و نقل و سایر صنایع مرتبط کار میکنند.

انواع شرکت های بازرگانی

از نگاه سازمان امور مالیاتی کشور، فعالیتهای اقتصادی در ایران به سه دسته تولیدی، بازرگانی و خدماتی تقسیم میشوند. بنابراین تمامی شرکتهای فعال در زمینه اقتصاد و همچنین تمامی بنگاههای اقتصادی در یکی از این سه دسته جای خواهند گرفت.

شرکت های بازرگانی نیز یکی از پرشمارترین انواع بنگاههای اقتصادی هستند که با هدف خرید و فروش کالا و انتفاع از این روش، اقدام به فعالیت میکنند. هر چند که شناخت شرکت های بازرگانی ساده به نظر میرسد، اما باید بدانید که پر تنوعترین دسته بندی در میان سه گزینه بالا همین شرکتها هستند.

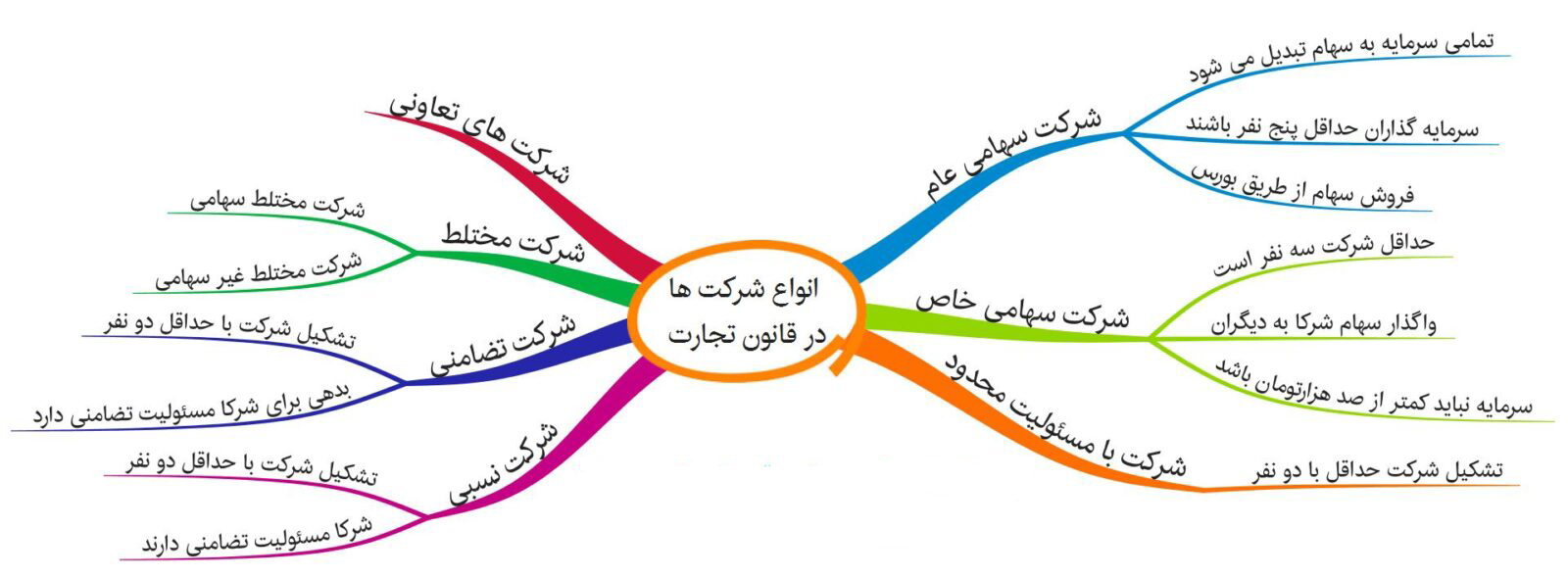

طبق ماده 20 قوانین تجارت در ایران، شرکت های بازرگانی به 7 دسته زیر تقسیم میشوند:

-

شرکتهای با مسئولیت محدود

شرکتهایی با تعداد محدود شرکا (بین دو تا چند نفر) که که افراد در آن بدون تقسیم سرمایه و تبدیل آن به قطعات سهام، به میزان سرمایه وارده خود، مسئولیت و تعهد میپذیرند. -

شرکتهای تضامنی

این شرکت ها با اعتبار شرکای اصلی تشکیل شده و تمامی مسئولیتها و تعهدات نه بر اساس سرمایه بلکه به شکل یکسان بین شرکا تقسیم میشود. -

شرکتهای سهامی در حسابداری بازرگانی

در این نوع شرکتهای بازرگانی سرمایه کلی شرکت به سهام تبدیل شده و هر فرد به مقدار سهام اسمی خود، مسئولیت و تعهد خواهد داشت. شرکتهای سهامی عام شرکتهایی هستند که بخشی از سهام آنها متعلق به مردم بوده و شرکتهای سهامی خاص شرکتهایی هستند که تمام سهام شرکت به نام سرمایه گذاران آن بوده باشد. -

شرکتهای مختلط سهامی

این شرکتها مطابق ماده 162 قانون تجارت ترکیبی از سهامداران و صاحب امتیازان شخصی است که مسئولیت نیز در آن صورت مختلط بین صاحبان امتیاز و سهامداران توزیع گردیده است. -

شرکتهای مختلط غیرسهامی

این شرکتها شرکتهایی هستند که با هدف امور تجاری و بازرگانی بین یک یا چند شریک ضامن و یک یا چند شریک با مسئولیت محدود و بدون انتشار سهام تشکیل می شوند. -

شرکتهای تعاونی تولید و مصرف

این شرکتهای از اشخاصی حقیقی یا حقوقی تشکیل میشوند که در قالب یک تعاونی اقدام به فعالیت در زمینه تولید و یا فروش کالا میکنند. -

شرکتهای نسبی

شرکتهای نسبی شرکتهایی تجاری هستند که به وسیله دو یا چند شریک ایجاد میشوند و هر یک از شرکا به اندازه میزان سرمایه آورده خود در آن سود خواهد برد.

حسابداری بازرگانی چیست؟

از آنجایی که اصلیترین فعالیت این شرکتها خرید و فروش کالا است؛ بنابراین ثبت خریدها، فروشها، گزارش انبارداری بازرگانی شرکت، هزینههای جاری شرکت، محاسبه میزان سود و همچنین میزان درآمد شرکت، از جمله اصلیترین فعالیتهایی است که در حسابداری شرکت های بازرگانی انجام میشود.

در چنین شرکتهایی باید تمامی فعالیتهای مالی شرکت به درستی ثبت شده و تعهدات مالی شرکا بصورت کامل افشا شده باشد تا بتوان سهم و تعهد هر یک از شرکا نسبت به بدهکاریها و درآمدهای شرکت را محاسبه و به حساب هر یک از شرکا تخصیص داده شود.

روشهای مرسوم حسابداری بازرگانی

آنچه در حسابداری بازرگانی از اهمیت بالایی برخوردار است، شیوه مدیریت منابع ورودی و خروجی بر حسب دورههای مالی است.

از آنجایی که تجارت در دنیای امروز به صورت اعتباری با چک و دیگر اسناد اعتباری انجام میگیرد و معاملههای نقدی به حداقل خود رسیدهاند (هر چند در ایران به دلیل نوسانات بالای قیمتها عمده معاملات بصورت نقدی می باشد)، بنابراین مدیریت میزان سرمایه موجود در چارچوب تبادلات مالی شرکت و تامین تعهدات مالی در زمان مقرر از اهمیت بسیار بالایی برخوردار خواهد بود.

حسابداری شرکت های بازرگانی به دو روش دائمی و دورهای انجام میشود:

روش ثبت دائمی

در این روش حساب موجودی کالاها در خرید بدهکار و در فروش بستانکار ثبت میشود. بنابراین این امکان وجود دارد که در زمان به راحتی از گزارش موجودی پایان دوره گزارش تهیه کنیم.

روش ثبت دورهای یا ادواری

در این روش حساب خرید و فروش جدا از هم هستند و در پایان هر دوره مالی با تطبیق خرید و فروش، سود نهایی پس از کسر هزینه ها محاسبه می شود.

تفاوت اصلی این دو روش در این است که در روش دائمی، در هنگام فروش کالا بهای تمام شده کالای فروش رفته نیز محاسبه شده و از موجودی کسر میگردد؛ اما در روش ادواری، این کار در پایان دوره مالی انجام میشود.

با توجه به توضیحات فوق، می توان نتیجه گرفت که حسابداری بازرگانی یکی از بخش های مهم حسابداری است که در مدیریت شرکت های بازرگانی و تجاری بسیار موثر است. با ثبت و گزارش دقیق تراکنش های مالی، سیستم حسابداری بازرگانی به عنوان یک ابزار موثر در خدمت شرکت ها و سازمان های بازرگانی، به بهبود و رشد صنعت بازرگانی و افزایش سود آنها کمک می کند.

پیشنهاد می شود برای اطلاعات بیشتر در خصوص حسابداری بازرگانی میتوانید به کتاب "حسابداری بازرگانی" اثر "محمد مهدی مهرابی" مراجعه نمایید و همچنین میتوانید به مقالات علمی پژوهشی مرتبط به این حوزه در پایگاههای داده علمی معتبر مانند ScienceDirect و JSTOR مراجعه کنید.

نظری ثبت نشده است.